- 发布日期:2024-08-23 00:17 点击次数:214

据美国Forbes杂志的报导,由于三星是全球最大的存储芯片供应商,三星工会无限期的罢工行动,可能将中断该公司用于人工智能芯片、电脑和智能手机等设备的先进存储芯片的生产按天配资交易,从而进一步影响该公司的获利表现。

(原标题:中远海控和马士基的对比)

黑丝大哥作为海控粉,其高产的精神令人肃然起敬。如以下受了巴菲特买入中石油的话的鼓舞,对应的一段独白:

“多年以后,黑思爷爷在和孙子吹牛时说道:那是爷爷历史上最大的一笔投资,而且是孤注一掷地满仓一只股票。中远海控的集装箱船队运力占全球市场的11%左右,是个超大集运一体化公司,仅次于地中海马士基和达飞。爷爷买入时,总市值(目前成本价)是150亿美元左右,资产负债表上虽然有280亿美元左右的债务,但是资产负债表里还有250亿美元现金和100亿美元蓝筹股票,以及150亿美元的船队码头车队……不赚钱年份净利润30亿美元左右,正常年份净利润50亿美元左右,甚至个别年份净利润150亿美元左右。这个利润水平在世界五百强里,也是非常可观的。这个公司还能分派50%左右的股息。当时爷爷也非常困惑,为什么这样亮晃晃的钻石,会被大家当碎玻璃扔掉?急需扭亏为盈的基金们不买,急需保值增值的养老资金不买,严重资产荒的保险资金不买,甚至公司大股东不增持,公司自己也不回购……也许是他们包括公司自己,都真的认为:今年不亏明年亏……孙子问道:那亏了吗?爷爷笑道:这都过去多少年了,也许今年不亏明年亏吧。孙子又问道:那你为什么敢买,而且敢独股满仓?爷爷笑道:赌场永远是个草台班子,赌客永远是乌合之众,所以股价经常是荒谬的,我一直对此深信不疑。我在购买股票之前从未与管理层有过任何接触,也从来没有参加过投资者交流会之类的活动。我的意思是,白纸黑字写在那里,写在任何人都能拿到的财报里。我只是躺在床上阅读了这些东西,甚至都没用计算器,我就是直觉到这个股价荒谬到奇迹般的可笑,于是我拿出了N元买入,现在价值大约是M元,本来想多买点,不是因为上涨太快,而是因为答应过你奶奶,永远不再融资。”

我也持有#中远海控# 海控H,但前期下跌趋势开始后减仓,今天开始了补仓。我的看法是:做水手虽好,小心闪腰。还是做一个追涨杀跌的滑头比较好。

何也?

因为我怀疑黑丝大哥的预测太乐观了:从此海控就过上稳赚不陪的日子。我也在想,机构们的资金,对于海控在犹豫什么。

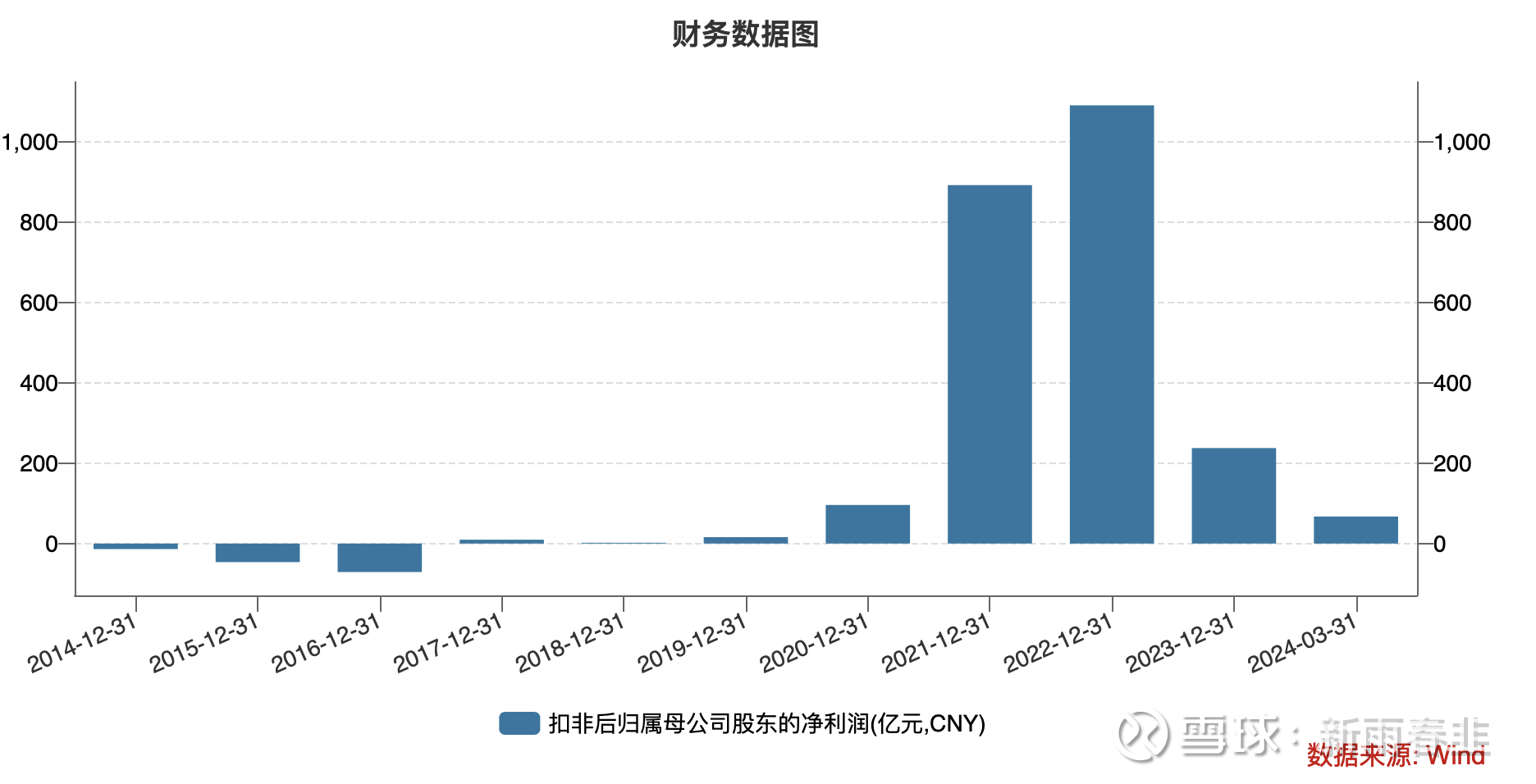

海控过往10年来的利润情况是这样滴:

可以看到,疫情之前,还是丑小鸭,疫情催化,成了白天鹅。疫情之后,看起来2023年扣非净利润237亿,对比疫情前2019年的区区16亿元,仍然天翻地覆的变化。显然,黑丝大哥应该认为:以后200~400亿的利润区间,是常态。其中原因,是中远海控的行业端到端的整合能力,船舶下水总吨位和设备更新的巨大变化,规模优势带来的规模效应如长协价……

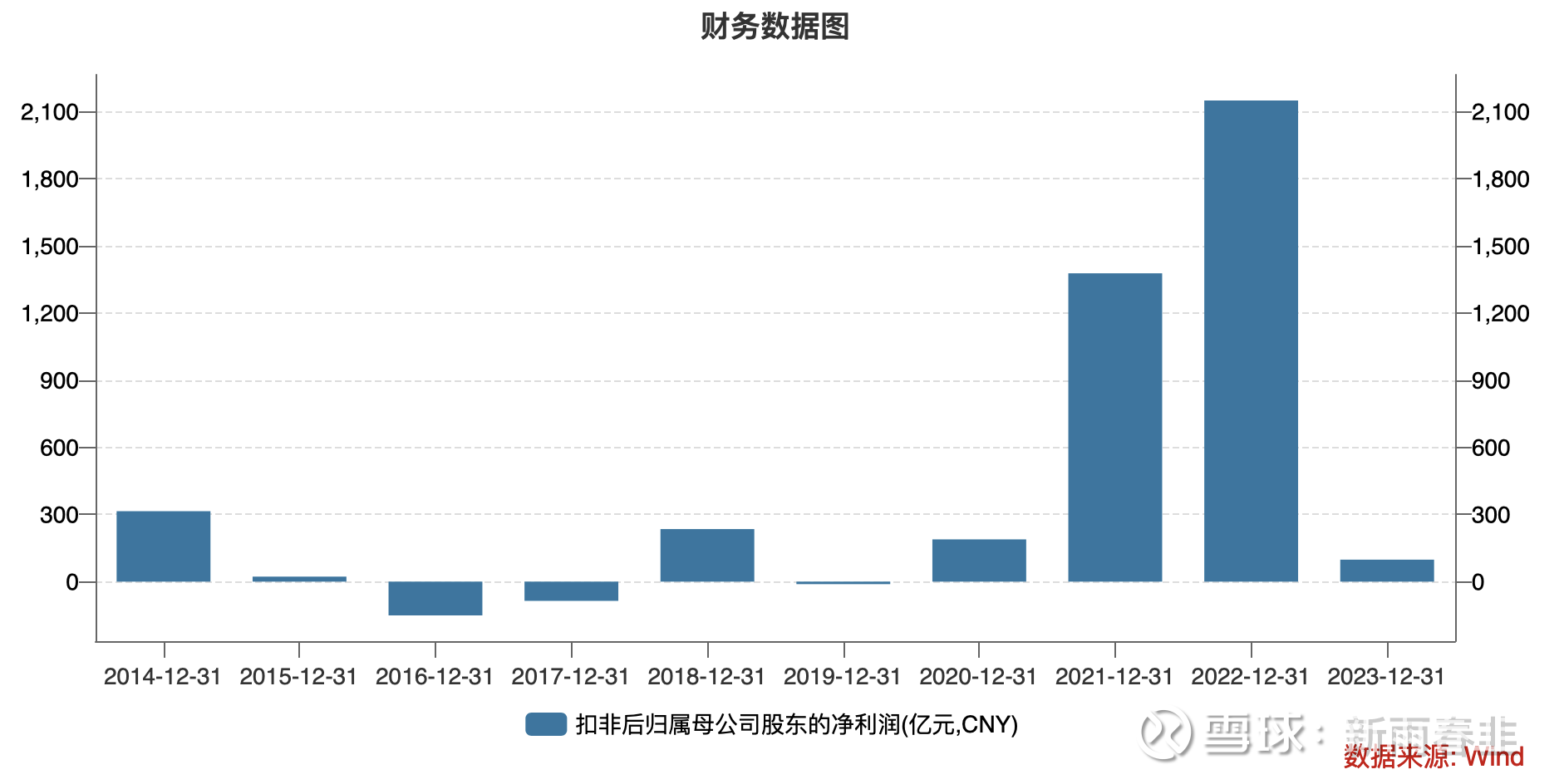

我将信将疑。原因是:看看世界一哥马士基,以上理由它早实现了,早具备了。然而,其逐年利润情况,简直和中远海控一个样:

同样都是在21,22年赚得盆满钵满,2022年,它的扣非利润是海控的两倍!但归于平淡后,23年利润还不如14年。

当然,2023年的马士基的企业基本面对比2014年没有太大变化,但中远海控有质的飞跃。这也体现在同样的2023下行期,海控的扣非净利润反超了马士基。说明海控的成本控制能力更强?我想可能还是得益于地利:依托中国这个最大的世界工厂和世界消费市场,中国源源不断大量的进出口,这个是马士基所不具备的优势。我相信,中国企业出海,首选是沟通方便信任度高的本土海运公司海控。也就是说,从订单的稳定性饱和性上,中国的海控更有优势。搞货运的都知道,满载,和不满载,拉一趟的利润差的多了去了。

但是,世界头部的两家海运企业,过往十年里各自有1/2,1/3的时间是亏损的,以后海控再也不会有亏损的日子,而是200亿打底,1000亿再来一次的必胜未来,这一点信心,我没有梁静茹的勇气。

我们要注意的是,目前港股海控的TTM PE是6.62, 马士基是6.63. 但市净率是:0.77 vs. 0.46. 对比马士基,并不能说海控是明显的低估,这个亮晃晃的钻石,被估了个玻璃价。如果这个逻辑成立,岂不意味着海控要比马士基优秀很多?

此外,如上所说,海控是占据了地利的优势:中国大工厂,大市场。然而,如果我是国际投资者,肯定会把潜在风险考虑进来,如:中美脱钩,南海风险,台海风险…… 显然,假如一定要在海运公司选一家做投资,在欧美人士看来,马士基还是会更安全稳妥一些。

再贴一些数据对比:

马士基的负债率更低,总资产周转率更高。

总之,如果黑丝大哥认为海控股价“荒谬到奇迹般的可笑”, 看看马士基,一哥在整个国际市场上,也没有被当成钻石,为什么?

马士基的集装箱船队运力是全球最大的集运一体化公司,2023年营业额510亿美金,是海控的两倍。目前总市值是272亿美元左右,资产负债表上虽然有260亿美元左右的债务(比海控都少),但是资产负债表里在没有乱七八糟不好出手的100亿美元蓝筹股票的情况下,还有310亿美元流动资产,,以及船队码头车队等固定资产367亿,而非流动负债只有136亿。

只要地球不爆炸,海上货拉拉头马马士基就一直跑。PE只有6倍多,华尔街的精英们,你们为何视而不见?

@HIS1963

此外,再和目前的大热#中海油# 做个对比:

海控2000亿出头的人民币市值,按黑丝大哥的乐观预估,算350亿年均利润,需要约6年的利润赚回目前的市值;

中海油9000亿市值,可以肯定的是盈利会逐年提高(鉴于其垄断了中国海上油田开采,可开采探明的储备量,以及约20美金/桶的全球最低开采成本),按普遍预测的2026年1700亿年利润做5年里的中位数,需要约5年出头的利润赚回市值。

所以,今年以来,中海油最高涨幅60%按天配资交易, 海控最高涨幅40%, 不是没有道理的。